徒然 年金返してもらっても・・・

国民年民の給付レベル維持のため厚生年金から補填とのニュースがありました。

32年で約1500万円。

65歳から取り崩すとして84歳で枯渇です。

詳細は検索でもしていただくとして。

以前から検討されていた内容です。

確定なのかどうかは分かりませんけれど。

それほど目新しい話題でもないですね。

そしてこの手の話が上がると出てきます。

もう年金解散して支払った額を返してくれ!

そんな意見を持っている方も居るのでしょう。

要はご自身で老後のために運用をしたい。

セルフ年金を作るから返してくれという意向?

なんとなく気になって確認です。

自分も厚生年金加入のサラリーマン32年生です。

20歳から働き続けて現在52歳。

途中数回の転職はありましたけれど。

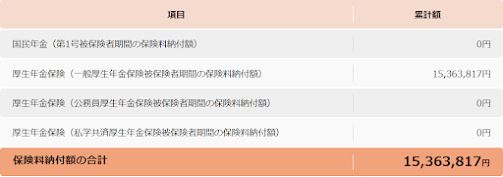

年金にどれだけ積み上げてきたのか。

ねんきんネットで一発ですね。

こうでした。

32年で約1500万円。

多いのか少ないのか。

そして予定の受取額は?

今すぐ退職で65歳から約190万円になる様です。

今後の悪化を見越しても150万円程度は見込める?

今すぐ1500万円返していただけるとして。

運用は奇跡的に年4%を連続達成するとして。

年金額は150万と190万の間で年170万円として。

65歳からは毎年170万円を取り崩すとして。

セルフ年金は人生100年時代に対応出来るのか?

こうなりました。

65歳から取り崩すとして84歳で枯渇です。

人生100年には16年ほど不足です。

なかなかシビアな取り組みかもしれません。

返してもらった方がマシと言えるのかどうか。

そもそも日本人は投資が不得手との情報も。

単なる貯金ではこの程度の延命も無理でしょう。

下手をすれば貯金すらせず無計画に全部散財してセルフ年金0円問題なんて状況も起こりそうです。

自分としてはGPIFに一任したいと思えました。

そもそも年金。

セーフティネット的な意味合いもあるのでしょう。

特に今は厚生年金未加入世帯も増えたと聞きます。

となれば数十年後は?

年金不足の生活苦で困る人も増えるのでしょう。

そうなったらどう暮らす?

身内の支援がないのなら結局は社会保障頼り。

次なるセーフティネットたる生活保護に頼ることになるのでしょう。

どうせその財源も税金です。

結果としての負担率は大差ないのかもしれません。

右から左の税金よりは年金原資の方が運用されるだけマシ?

正社員サラリーマン生活。

ひたすらの残業とストレス漬けの生活でした。

この立場が恵まれているとは一瞬たりとも思ったこともありません。

しかし現実を見てみれば?

比べてみればそれでもマシ。

そんな立ち位置で働けていたということなのかもしれません。

老後の生活。

荒んだディストピアに暮らしたくはありません。

せめて老後くらいは皆が多少心穏やかに暮らせるのが良いのでしょう。

厚生年金から国民年金を補填することでそれが成り立つ?

まだまだそれでも足りていない気もしますけれど。

ひたすらに蹴落として自分だけは生き延びる?

自分は必ず蹴落とす立場で居られるはず?

ある日突然に蹴落とされることもあるのでしょう。

そしてその瞬間。

そんな世界は厳しすぎると慈悲を乞うのでしょう。

であれば結局は互助。

税による格差是正でなんとかするしかないですね。

どうするのが正解なのかは分かりませんけれど。

厚生年金多少減るのも仕方ないのかな。

超大金持ちの人がごっそり国庫へ寄付してくれないかな。

ぼんやりとそんな風にも考えてしまいます。