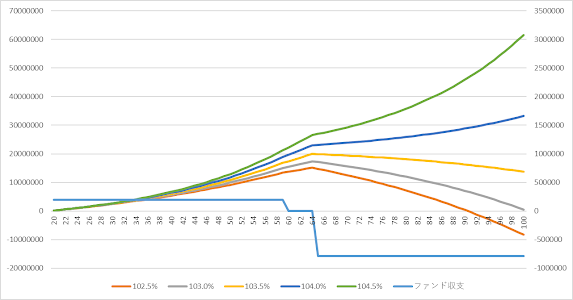

円安続いていますね。 少し前は120円で騒いでいましたが、いつの間にか130円です。 株でも為替でも商品でも、急な相場の変動を見ると、なぜ自分は儲かる側でポジションを積み上げられていないのかと毎度ながら悲しい気持ちになってしまいます。 相場が急だと、市場の声も賑やかになります。 円安はメリット、いやこれは悪い円安だ、金利差が云々、国債買いオペがある限り円安が続く、ドルの今後の方が不安云々等々諸々之候。 ここぞとばかりの経済評論家の皆様の弁舌パワー炸裂です。 どの声もなるほどと思えるものばかりですし。 庶民ごときには全て正解と思えてしまうわけですが。 やはり相場のことは相場に聞くのが一番と言うことになるのでしょうか。 実際、今の急と言われる円安は、どのくらい珍しい事象なのか。 長期チャートで見てみることにします。 MACD?ボリンジャーバンド?長短MAのクロス? 何だかめんどくさいので7MAの49日変動率で分析ごっこです。 1990年以降の32年間のドル円相場日足です。 7MAが49日で10%も振れたのは数えるほどしかありません。 特に120円近辺からの水準で見れば、今回が初かもしれません。 相場を見れば確かに今の急な円安はそれなり珍しい事象だと言えそうです。 儲かるポジションを持っていた人は短期で大儲けが出来たということでしょう。 ではこの先相場はどうなるのか。そしてどういう作戦を取るべきなのか。 円安トレンドの継続? 急いで為替相場に乗るべき? 急いで海外資産を増やすべき? 急いでグローバルで稼ぐ企業を探すべき? それとも円高リバウンド? 先行きなんてさっぱり分かりませんし、それが分かったら大儲けですね。 相場の掟は自己判断の自己責任。 どこにどれだけ資金を投じるかは自分で考えるしかないわけですが。 急な円安は確かですが急がないとダメなのか。 資産配分と想定レンジからの資産評価額を想像してみると少し冷静になれるかもしれません。 130円からどこまで振れる可能性があるものなのか。 150円?200円? これもさっぱり分からないわけですが。 資産の一定割合をドル建てとした場合、為替変動によって円換算での資産額がどう変わるのかをグラフにしてみました。 グラフの各線がドル建て資産の割合に応じた線です。 縦軸は110円相当での総資産額を100%とした相対%。 横軸がドル円相...