アーリーリタイア 年金の利回りは?

年金。

アーリーリタイアを計画していると、色々気になってしまう制度です。

どうせ改悪されるであるとか。

期待していないであるとか。

自分で積み立てたいから返してくれであるとか。

加入は義務ではありますが、そんな意見を見聞きすることもありますね。

自分は改悪はあると見ていますがそれなり期待しています。

とはいえ自分で積み立てたいとの意見は分かる気もするわけですが。

ファンドとして見れば実際どの程度の利回りなのか。

なんとなく気になったので計算です。

厚生年金は一旦置いておいて基礎年金部分を見てみます。

条件は大体見えています。

人の寿命は読めませんが一旦は100歳として。

支払期間は20歳から59歳の40年間。月16590円×12で年199080円を積み立てます。

受取期間は65歳から100歳の35年間。年789000円を受け取ります。

計算・・・めんどくさいのでエクセルで積算シミュレーションです。

これが破綻せず成り立つ利回りは?

そんなわけでグラフにしてみました。

利回りは2.5%から4.5%まで、0.5%刻みで積算です。

2.5%運用だと91歳で枯渇。

3.0%運用が大体丁度使い切って終わる計算でしょうか。

3.5%以上で運用出来れば資産は使い切れませんでした。

3.0%。

みんな大好き積立投資で4%!という数字から見れば、案外保守的なスキームということが分かります。

ポートフォリオの一角として長年こんなファンドに投資していたとして後悔があるのかどうか。

しかも障害保険特約付きです。

自分としては意外に満足出来るようにも思えます。

年金制度の側から考えてみます。

実際の平均年齢は100歳にも至りません。

残念ながら亡くなった人の取り分は、他人の糧となりますね。

そう考えれば意外に手堅い制度の様にも思えてしまうわけですが。

問題はいくつか思い付きます。

受給者全員が積み立てているのかどうか。

全額免除でも受け取れますし、三号被保険者も実際どうなのか。

細かく計算しているとめんどくさいですね。

では乱暴に、ファンドの支出を仮に1.5倍で計算してみると?

こうなりました。

支出が1.5倍となれば、運用利回りは4%が必要ということが分かりました。

とはいえ4%。

みんな大好き積立投資で4%!という数字と同じです。

そう考えればそれほど無茶でも無いのかもしれません。

ではなぜ一部界隈で年金に信頼がないのでしょうか。

若い世代が年金世代を支える仕組みとしつこく説明されていますが。

そんな面倒なことをせずとも、自身の積立で自身の年金を賄うことも出来そうに思えます。

受給開始年齢も以前は60歳だったはずですが、今となっては65歳です。

さらにこの4月からはサラリーマン70歳までの雇用を努力義務となりました。

おそらく将来的には受給開始70歳が当たり前になるのでしょうか。

何故ここまでの先送りが必要になるのか。

それほど無茶な運用ではないはずと思えるのですが。

気になってちょろっと検索してみたのですが。

答えは簡単で。

go.jpのサイトなのでリンク貼ってしまいます。

昭和36年の年金保険料・・・100円。安すぎます。

試算に使った今の積立額は16590円。160倍以上です。

しかし昭和のこの時期からで160倍のインフレがあったとも思えません。

単に当初の設定に無理があったということなのでしょう。

昭和36年は1961年。当時20歳の加入者の方は今では61歳。受給まであと4年ですね。

自分自身も新卒当時の保険料は1万円にも満たなかった様でした。

さらにそれより上の世代、現時点での受給者の方々は保険料の支払いすらもほぼ無かったということかもしれません。

要は上の世代は3%どころではない利回りでもっと得している!ずるい!となるのでしょう。

確かに世代間の不公平と言えるのかもしれません。

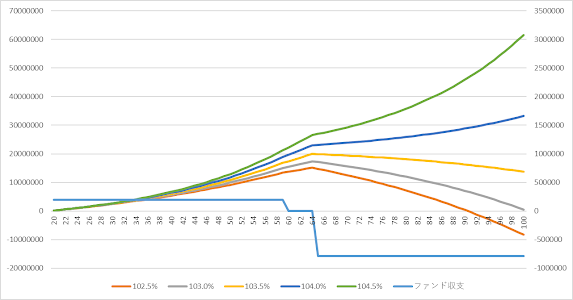

もう少し計算です。

この安すぎる積立額から、今のレベルの配当を得られるものなのか。

せっかくなのでシミュレーションです。

昭和36年に20歳だった方の年金ファンド収支、若い世代の支えが無ければどうなるのか。

こうなりました。