アーリーリタイア 2000年からのFIRE実験

アーリーリタイア向けポートフォリオに悩み中です。

結構な難題と思えます。

何故ここまでの難題がFIREという一言で片付けられ、道はそこにあります的に受け入れられるものなのか。

おさらいと言うつもりでもないですが、FIREとして流行っていた内容を再度調べて読み直していました。

・インデックスと債券への投資を主体とする。

・突発的なダメージに耐えるための現金クッションを5年分用意する。

・加えてシールドとして配当を得る。

これだけあれば、理屈で言えば継続的に暮らせるでしょという話です。

色々な方法論がありそうなところを、データによる裏付けからテンプレ化している点は、確かに分かりやすいと思えます。

とはいえ確率的には万全というものでもなく、大体95%くらいは成功するだろうという内容の様です。

正直、リーマンショック再来があったらどうなるの?ちょっと見込みが甘いのでは?とも思えてしまいます。

先日、別件での興味から、日経とS&P500の年次データを拾いました。

せっかくデータを拾ったのですし、FIRE生活のシミュレーションをしてみます。

お題は、2000年にFIREしたら継続出来ているかです。

<条件>

・2000年に1億円の資産を持っているとする。

・債券投資は一旦置いておく。

・インデックス投資を行う。対象は日経225 or S&P500。

・各々毎年時価の1%の分配金を得られるとする。

・生活費は毎年400万円を切り崩す。

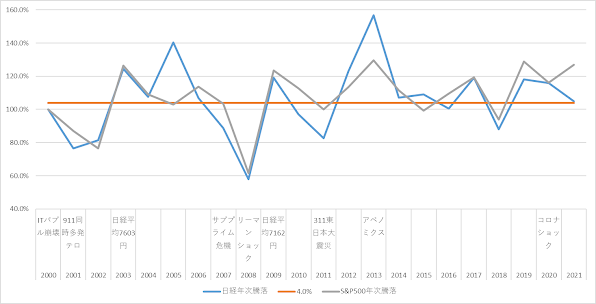

日経とS&P500の年次の騰落率を見てみると、こんな感じでした。

大きく下回っている年もあり不安になりますが、通期で言えば日経は平均5.7%、S&P500は平均7.5%ありました。

通期で見ればセーフですね。

とはいえ2008年のリーマンショックは相当に凹んでいます。

他にも100%を割っている年も何度かあるのは気がかりです。

次に2000年からのFIRE実験です。

2000年に1億円の資産を日経もしくはS&P500に投資します。

各々、時価の1%の配当金を得られるとします。

さらに生活費として毎年400万円ずつ切り崩します。

すると、こうなりました。

意外に生き延びていました。

22年目の資産額は、日経は約4900万円、S&P500は約1億2000万円弱でした。

40歳スタートの早咲きアーリーリタイアとしたら62歳。

50歳スタートの遅咲きアーリーリタイアとしたら72歳。

早咲きとしても年金受給まであと数年です。

遅咲きの場合は既に年金受給しています。

過去20年で言えば、単なるインデックス投資だけでも意外に成立していたという結果になりました。

このシミュレーションは大雑把なものです。

実際にはS&P500は為替もありますし、配当額も1%はどうかな?という数字の様です。

さらに現金クッションも無しのフルインベストメント状態です。

とはいえざっくり大体の傾向は合っているのでしょう。

今はアーリーリタイアに向けてのポートフォリオを検討中です。

メインとなる資産の取り崩しは想定していません。

家賃・分配金・配当だけで生活出来る様に、さらにあわよくば規模拡大して行ける様にと考えています。

ただ、これはハードル高いところを狙いすぎかもしれないという気持ちも少し出てきています。

考えてみれば、保険も年金も基本は取り崩しです。

運用は単に資産の減るペースを遅らせるための手段として見れば、もう少しハードルを下げても良いのかもしれません。

問題があるとすれば、資産取り崩しで計画する場合、目標利回りを決めづらい点だと思えます。

騒がれているFIREの理屈は、その辺りをすっきり体系化したものだというのは分かりますが、鵜呑みにして突き進んで行けるのかと言えば、微妙なところです。

シミュレーションでは破綻せずに済みました。

しかしスタート時の資産額はほとんどの期間で割っていますし、単純取崩のラインすらも割った期間も多いです。

ドローダウンが無ければ気楽と思えますが、大きなドローダウンを抱えつつ、統計上は勝てるはずだと相場に資産を賭け続けての生活になるのだとすれば、中々のストレスでしょう。

それは自分の望んでいるアーリーリタイア生活とは違う様に思えます。

保険も年金も基本取り崩しとはいえ、基金が想定以下まで削られれば積立額は値上げするのがセオリーです。

アーリーリタイアの場合はそうは行きません。変わるバッファとして考えられるのは、生活費の切り詰め、老齢年金、自身の労働になるのでしょうか。

とはいえ、取り崩し前提とせずとも、バッファの1つとして多少は見込んでおくのも良いかなとは思えてきました。

今はまだ給料の出るサラリーマンです。

もう少し悩む時間はありますね。