家計簿20年振り返り 車は楽しい!でも維持費は?

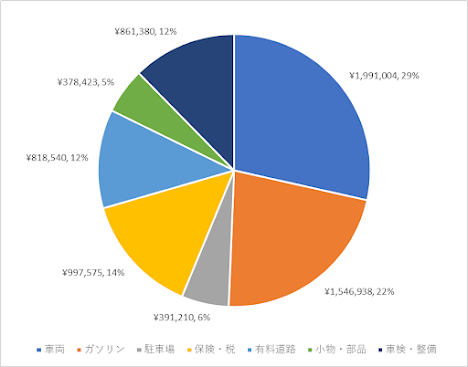

自動車・・・お金かかります。 でも便利で楽しいですね。 実際のところ維持費はどんなものでしょう。 最近アリリタ関連ブログで次の記事を見ました。 【早期リタイア実現】車なんかいらない - 維持費を考える – 詳細は検索でもしていただくとして。 40代妻子持ちでアーリーリタイアした方のブログです。 興味を持って読ませていただいているのですが。 車の維持費は年間約44万円必要だったとのこと。 但し金額の中にはガソリン代や有料道路代は含まれていませんでした。 うちにも自動車はあるので少々気になりました。 出費はどんな状況なのか。 そんなわけで家計簿を振り返ってみます。 <自動車維持費 基本条件> ・2006年にローンで軽自動車を購入。新車。 ・チューニングやドレスアップの趣味は無し。 ・メンテや車検はほぼ正規ディーラーへ依頼。 ・当初4年は月極駐車場。その後は戸建て。 2006年~2022年の17年間で約700万円でした。 維持費・・・約41万円/年。約3.4万円/月。 走行距離・・・141158km/17年で8300km/年。 距離単価・・・約700万/141158kmで50円/km。 大まかなデータにするとこんな感じでしょうか。 記録にはガソリン代や有料道路料金も含みます。 駐車場代は当初4年の月極契約以外に、出先でのパーキング料金全てを含みます。 記録に残っているリッター燃費は平均12.8km/L。 141158km/12.8で約1.1万Lのガソリンを燃やした計算です。 最近の車であれば燃費はもっと良いのでしょう。 ガソリンの平均リッター単価は154万/1.1万で約140円となりました。 車両代の次にかかるのがガソリン代。大きいです。 ガソリン代と有料道路代は走行距離や利用頻度に概ね比例します。 特に有料道路代は使い方次第でしょう。 近場利用主体であれば大きく下がると思えます。 自分は車で出掛けるのは好きなので有料道路利用頻度は高めです。 振り返ってみると? 月あたり3.4万円は適切?割高? 夫婦で郊外へショートトリップ。 買い物等にも大いに活用。 利用方法は置いておいて冷静にデータで見るなら? 自家用車の距離単価50円/kmで見てみます。 距離単価で検索すればJRの鉄道距離単価の情報がありました。 以下引用。 ~~~ JR東日本の旅客営業規則第77条によると、300...