サラリーマンの資産形成 1億円は余裕じゃないよ!

ZAIの記事。

30歳からでも、コツコツ積み立てれば、 1億円は余裕で作れます!

内容はよくあるこんな感じですね。

~~~

今30歳の人が、仮に月10万円を30年間、リターン7%で積立運用したとします。

すると60歳になる頃には、なんと1億2199万円になるのです。

~~~

米国株の長期平均リターンが7%なんですよね。

毎度のS&P500あたりがお薦めなんですよね。

それとも世界分散?先進国?

悪い投資とは思いません。

とはいえ希に不愉快になるのですね。

理由はなんとなく分かっています。

「余裕」と言い切るのはどうなの?

この手の能天気な言い切りは大嫌いです。

悪いシナリオをきちんと説明すべきですね。

過去データでシミュレーションしてみます。

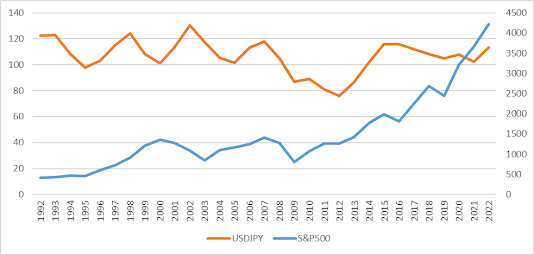

まずは30年前。

1992年からのUSDJPYとS&P500。

相場は荒波です。

7%の定期預金感覚でいると足元をすくわれます。

そして30年間毎年120万円を投資すると?

1億円どころじゃないですね。

なんと1.6億円になりました。

ほら!余裕でしょ!

そんな声も聞こえてきそうですね。

グラフを見てみましょう。

まずはハッピーなケース。

終盤10年。

2012年以降の盛り上がり。

ここに乗っていない限りは面白味は有りません。

数字だけを見るならば直前の低迷を見て2000万円も突っ込めば?

やっててよかった!

10年かからず億乗せ達成です。

次はアンハッピーなケース。

10年遡ると?

2007年の4000万円から2年で2000万円弱に。

投資19年目にして元本割れ。

その後延々投資を続けて2007年の高値奪還は?

7年後の2014年です。

低迷中の追加投資額は840万円。

サラリーマン終盤がここに被ったら?

どうすんねんとなるのでしょうか。

最悪ケースは?

2009年で30年目を迎えるとしましょう。

資産は大幅減、その後5年はぐだぐだ。

老後資金のつもりだった?

現役引退してしまえば追加投資は不可能でしょう。

なかなか辛い状況になるのでしょう。

指数は長期では上昇トレンドだから!

そこは否定はしません。

しかし30年もの長期投資。

年毎に大きくなる変動額。

耐えられる人はどの程度居るものなのか。

ライフステージと相場の波が都合良く見合うのか。

毎年120万円投資すれば必ず報われる?

そんな気楽な世界ではないですね。

相場の幸運と強メンタルが必要です。

半減するリスク、長期低迷のリスク。

必要とする時期までに回復しないリスク。

それらのリスクを抱える覚悟が必要です。

勝ち抜けた人たちはそんな人達と思えます。

到底余裕と言い切ることは出来ないでしょう。

そもそも毎年120万円、30年累計3600万円。

普通のサラリーマンがリスク資産に投じ続けるには大きすぎる金額です。

投資したいけどリスクはそれほど取れない。

頑張って年30万円。30年で900~1000万円。

普通はそんな程度じゃないかと思えます。

それでも1.6億円の1/4。

4000万円のチャンスはあるのかもしれません。

そしてそれは大損するリスクを抱えてこそのチャンスです。

サラリーマンの皆さん!

毎年120万円を30年間投資しましょう!

1億円は余裕で作れますよ!

無責任すぎますね。

どういう感覚で余裕と書いているのか。

実際のところは?

相場に取り組み続けましょう!

累計2000~3000万円は相場に突っ込みましょう!

運良く大相場が来たら億に届くかも!越えるかも!

だけど逆風が来たら資産半減かも!

そんな感じになるのでしょうか。

投資の世界で余裕云々を語るべきは?

投資資金の割合くらいなものでしょう。

毎年120万円が余裕であればそれはそれ。

しかしそこまでやっても運否天賦。

リスクを取りすぎれば人生が傾く。

相場とはそんなものだと思えます。

そもそも著者のプロフィールは?

不動産投資家の様ですね。

一気に規模拡大した手腕は素晴らしいです。

さらにオンラインサロンや著書まで?

素晴らしい成功と思います。

年間120万円程度の投資は余裕なのでしょう。

しかし。

株式投資は2012年から?

グラフで見れば丁度絶好の盛り上がりの時期。

相場が楽しくて仕方ないのかもしれません。

30年で1億円は余裕?

著者本人は絶対に30年の経験はないですね。

おそらくリスクは分かっている方なのでしょう。

ではキャッチーなタイトルは何のためなのか。

著書?オンラインサロン?

・・・

浅い理解でうっかり信じて30年を費やしたサラリーマンが大損したとしたら?

そんなものはそれこそ自己責任。

知ったことではないのでしょう。

相場の掟は自己判断の自己責任。

人の話は参考にしても鵜呑みにしてはダメですね。

身の丈に合った投資、大事です。