年金額を確認してみる(53歳時点)

年金。

色々と言われているわけですが。

何だかんだで老後計画のキーファクターでしょう。

53歳時点で実際どうなっているのか。

ねんきんネットで確認です。

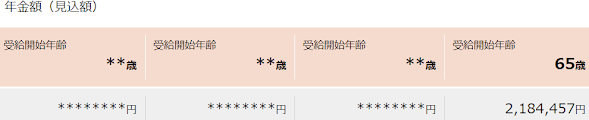

働き続けた場合の年金は?

今の給料のまま働きつづけると・・・

年金見込額は大体218万円になる様です。

とはいえこの金額は60歳まで働いた場合です。

70歳まで働けという時代になりつつありますし。

とっとと改版して欲しいものですね。

すぐ辞めた場合の年金は?

毎度めんどいのが今すぐ辞めると?です。

なぜ今すぐ辞めたらの金額を載せてくれないのか。

疑問です。

令和4年の12月まで払い込み済み。

納めた総額は1600万円オーバーです。

将来の年金額を試算するを選んで・・・

詳細な条件で試算を選んで・・・

収入を0円にして・・・

期間を59歳11か月までとして・・・

こんな感じになりました。

今すぐ辞めた場合の年金見込額は?

今すぐ辞めて失う年金額は?

53歳で191万円。

59歳で218万円。

7年間での差額27万円を失う計算でしょうか。

今の給料が続くなら毎年大体4万円ずつ年金が増える計算です。

未納分が2年ほどあるので60歳以降で支払います。

すると役職定年55歳までの2年働けば約200万円?

役職定年以降は給料も下がる可能性大です。

おそらく続けても218万円には届きません。

となれば200万円はキリの良い目標の1つかもしれません。

でもあと2年・・・さすがにしんどいですね。

失う年金額をどう考える?

早期退職をすると年金がもったいない。

そんなセコい意識も出てくるわけですが。

こんな考え方はどうでしょうか。

65歳から95歳まで生きるとして30年。

ストックで補填するなら?

27万円×30年で810万円。

フローで補填するなら?

4%で見るなら27万円÷4%で675万円。

上記の年金補填資金を余力として用意出来ているのであれば、サラリーマンを続けてまで年金を積み上げる意味は薄いということになります。

我が家の場合はインフレ加味して1000万円程度でしょうか。

老後2000万円問題って?

2000万円というのは単なる1つの参考例。

年金だけでは不足する金額は人それぞれです。

実際いくら不足するのか。

これもストックなりフローなりでの補填計算が必要です。

我が家では月30万円程度は見ておきたいわけで。

年で言えば360万円。

年金218万円との差額は142万円。

ストックで見るなら142万円×30年で4260万円。

フローで見るなら142万円÷4%で3550万円。

インフレや年金制度改悪を見込んで5000万円。

早期退職での年金補填と合わせると6000万円といったところでしょうか。

資産額的にはなんとかセーフラインです。

実際には退職後もマイクロ法人での厚生年金積上を予定しています。

マイクロ法人が面倒な場合はパートを数年続けて段階的な退職を選ぶ手もありそうです。

となれば年金はもう少し上振れを期待出来る?

無理のない程度には積み上げ続けて改悪リスクに備えておきたいところです。

年金の繰り上げや繰り下げは?

ある程度運用をする原資があるのであれば無理に繰り下げずとも良さそうです。

変に繰り下げて年収をコントロール出来なくなるのは逆にリスクかもしれません。

運用はコントロールの余地がありますが増えてしまった年金は減らすことは出来ません。

それが将来の健康保険や税にどう影響するのかは今は分かりません。

であれば繰り上げて年金をあえて減らして自前運用でコントロールをする。

そんな考え方もあるのかな?と思えます。

配偶者の年金は?

計算に入れていません。

自分が亡くなった後にも収入をなるべく維持出来るようにするためです。

配偶者の年金はひたすら繰り下げて自分が亡くなった後に受け取りを開始してもらうつもりです。

50歳過ぎての少し遅いアーリーリタイア。

アーリーリタイアというには外していますね。

日本語で早期退職と書いた方がしっくりきます。

とはいえ。

この年齢まで働けば老後はある意味見通しやすい?

今更急いでリスクを抱えるのもしんどいですし。

これはこれで安心感になるのかもしれません。