引受基準緩和型先進医療保険を契約

民間保険入っています!

そんなことを書けば情弱扱いされそうな昨今。

新たに保険に加入しました。

申し込んだ保険は?

なないろ生命の先進医療の保険です。

健康保険では賄えない先進医療の費用を累計2000万円まで給付。

但し引受基準緩和型というタイプです。

後に説明を書いてみます。

保険料金は?

月額2500円弱の掛け捨て保険です。

ぶっちゃけ微妙に高いよなと思っています。

高い理由は引受基準緩和型の為です。

通常の保険であれば同内容で500円程度でした。

どういう考えでこの保険に加入したの?

自分は約2年前に肺がん手術をしています。

あと20年内くらいで肺がんなりが再発したら先進医療に頼る羽目になるのかもという考えです。

肺がん罹患経験ありということで残念ながら普通の保険には入れません。

そんな立場での選択肢が引受基準緩和型保険ということになります。

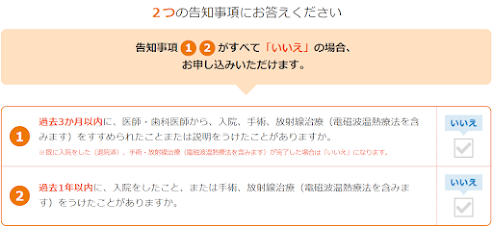

多少割高ですが告知事項は2つのみ。

どちらもセーフとなりました。

以下保険会社のサイトより転載です。

会社によっては手術から5年内はダメというものもありました。

まだ術後2年程度です。5年ではNGですね。

保険の皮算用

月2500円。年3万円。20年で60万円。

最大60万円の支払いで2000万円の先進医療を受ける権利を買う感覚です。

先進医療は健康保険適用外です。

治療の選択肢が先進医療のみとなれば結構な負担になる可能性があります。

このリスクのヘッジです。

保険は無駄って言われてるよ?

そんな考えを見聞きする機会は増えました。

しかし自分は保険に色々と助けられています。

大病は治療すれば即回復するものではありません。

治療後にも医療以外の出費も嵩みます。

健康保険適用の医療で治らないなら諦める!

そんな威勢の良い意見を見ることもありますね。

ある意味凄いなと感心してしまいますが・・・。

自分は選択肢がある限りは悪足掻き出来る様に備えます。

参考までに・・・

健康状態に問題のない50歳なら月500円程度で加入できる先進医療保険はある様です。

同じく20年で見れば最大でも12万円。

40年で見たとしても24万円です。

自分は同じ内容で月2500円。

負担額5倍になってしまったわけです。

健康なうちに加入すべきだったと後悔しています。

今更ながら奥さんは月500円にて加入する予定です。