マンション投資で節税出来る?

投資用マンションの売り込みメールが届きました。

同じ物件ですが家賃を2万円下げてみました。

3000万円の高額投資用マンションです。

こうなりました。

普通に利益を生み出しますが節税も可能です。

「不動産投資で節税が出来ます!」

「生命保険・がん保険の効果も得られます!」

・・・

節税とは?

不動産を赤字にすることでサラリーマンの収入と合算して所得を減らすと所得税や住民税が減ります!という奴ですね。

生命保険・がん保険の効果とは?

融資に団信保険付けるからいざとなったらローンがチャラって奴ですね。

サラリーマン生活を長く続ける気はありませんし。

既に肺がんやらかしていて団信加入は不可ですし。

どちらも自分には関係なさそうです。

投資用マンションの売り文句。

節税出来ます。保険になります。

良く見かける常套句です。

実際のところどうなのでしょうか。

不動産は家賃収入を得られます。

仮に月8万円の家賃なら年96万円。

それなりの金額です。

そして節税するには?

家賃収入を相殺して赤字にする経費が必要です。

年96万円の収入を打ち消す経費の内訳は?

探せばありそうな物件情報を作ってみます。

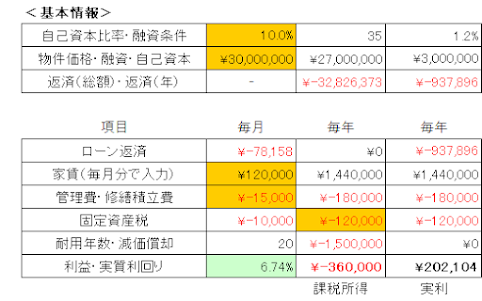

1.2%の20年ローン。自己資本は30%。

出資360万円で年収29万円。

利回りは8.08%です。

しかし節税となると?

不動産には実際の出費を伴わない経費として減価償却費があります。

中古物件として耐用年数20年として。

減価償却を簡易計算して・・・

ローンは経費にならないので除外して・・・

※記事末尾に補足

課税所得を見ると16万円の黒字です。

これでは税金を取られてしまいます。

ここを赤字にしない限りは節税は望めません。

節税するにはどうしたら良いのか?

少し考えてみると・・・

家賃-経費-ローン返済・・・返済後手残り

家賃-経費-減価償却費・・・課税所得

前者をプラス、後者をマイナスにしたいのです。

実現するには?

式を冷静に見てみます。

減価償却が大きい方が良さそうです。

耐用年数の短い高額物件・・・

築古木造アパートという手もありますが。

マンションだとバランスが難しいですね。

思い付きました!

家賃を安めにする手がありそうです!

前者を控えめの黒字にして。

後者が赤字になる家賃設定にすれば?

試算してみました。

同じ物件ですが家賃を2万円下げてみました。

見事!実利はプラスで課税所得は赤字!

節税可能な物件です!

でも金額が小さくて面白みがなさそうですね。

スケールの大きな物件を選ぶことにします。

するとこうなりました。

3000万円の高額投資用マンションです。

ローンは引っ張りまくりの35年にしてみました。

高額なので自己資本比率も引き下げています。

見てみると・・・36万円もの帳簿上の赤字です!

そして返済後手残りは20万円。

実利は黒字。課税は赤字。

金額もそれなりです。

これならどうですか!

高額物件なのでローン総額も大きくなります。

何かあったときはローンがチャラ!

保険代わりも達成です!

黒字を得ながらも節税!

持ち出しは最初の出資のみ!

家賃からの支払いだけでマンションが手に入る!

何かあればローンはチャラで保険に!

夢の様です!素晴らしい!

・・・こんな感じなのでしょうか。

低利回りの高額物件。

長いローンで赤字で節税。

しかしこの節税は他に収入ありきの話です。

なにより長期に渡って絶妙なバランスが必要です。

特に実利がマイナスになれば悲劇です。

ありそうなシナリオは?

金利上昇や家賃低下。

あとは人件費や資材高騰での管理費や修繕費の値上げでしょうか。

試算してみます。

家賃2万円下落。

管理費と修繕積立費値上げ。

そして金利が1.2%→1.5%に上昇です。

こうなりました。

節税のための課税所得の赤字は大きくなりました。

しかし実利も赤字転落です。

つまりこれは利益を生まない物件です。

家賃だけでは毎月の支払いは無理です。

サラリーマンの収入から毎月持ち出し発生です。

赤字は年12万円程。

月1万円なら支払えそう?

なるほど。

しかしこれはマンションです。

仮に退去があれば?

ローン返済8万円と管理費と修繕積立と税。

合計すると月11万円程度でしょうか。

次に入居が決まるまでは家賃はありません。

空室期間中は毎月11万円。

全てサラリーマンの収入から補填です。

結構大きな金額ですね。

入居者募集の前にすべきことは?

部屋のクリーニング後に入居者募集。

クリーニング代と広告費が必要です。

合わせて15万円程度でしょうか。

これもサラリーマンの収入から補填です。

さすがに苦しくなってきた?

ボーナスでも充てるのが良さそうですね。

でも良かったですね。

運営にかかる費用は経費計上可能です。

つまり節税だけはガンガン出来そうです。

赤字を取り返す程の節税は到底無理ですけど。

え?

アーリーリタイアをしたい?

それは無理ですね。

ローン支払いのために働き続けるしかありません。

辞めない覚悟で老後向けの資産形成。

それであれば運が良ければ確かに可能と思えます。

なんだよそれ!

マンション投資って詐欺なのかよ!

そうでもないと思えます。

家賃下落と金利上昇があったとして。

全て自己資本で賄っていたとしたら?

こうなりますね。

普通に利益を生み出しますが節税も可能です。

市況に合わせて自己資本比率をコントロール出来る余力があればセーフです。

要はお金持ちならセーフ。

ちょっと割の悪い投資になっちゃったかな。

そんな程度の話になると思えます。

節税になります!

保険代わり!年金代わり!

昔からの常套句なわけですが。

釣られて投資を始める人達も居るのでしょうか。

確かに全てが嘘ではないのでしょう。

良い投資だった。

そう言える未来もあるのかもしれません。

自分も中古区分マンション投資を実践している立場ですが。

節税と保険のため低利回りの高額物件を購入?

しかも自己資本比率は低め?

ちょっと怖い話ですね。

節税なんて考えずに普通に利回り追求しては?

融資で身の丈見誤るとあっけなく詰みますよ。

そんな風にも思えます。

※記事の中の表は少々手抜きの概算です。

※実際はローン返済の金利分は経費になります。

※実際は減価償却計算式はもう少し複雑です。

※初期費用で仲介手数料、融資手数料、登記費用、不動産取得税等も必要です。