隣地購入 銀行融資を断った

自宅の隣地の畑+アスファルト駐車場。

融資活用の方針で考えていましたが10年固定金利が2%台後半へ。

厳しい数字になってしまいました。

苦渋の決断

悩みましたが結論は出ました。

金利が厳しくなったので見送りますと銀行さんへ連絡です。

どの程度の金利であれば検討出来るか聞かれたので答えましたが、到底合わなかったのでしょう。

またのご利用を・・・となりました。

やっと取り付けた融資ですが残念です。

資金繰りはどうするのか?

土地の購入を諦めるわけではありません。

契約は終えていますし隣地は欲しいのです。

作戦変更で自己資金をがっつり投入します。

で。ここで問題が。

自分の財布は最近軽いのです。

この数年はリタイア目指して手堅い投資へ!と資産入れ替えを進めていました。

振り返ってみれば2019年からの毎年、不動産を買い続けています。

そして今回の隣地で5連続目。

そうも余力が続くわけがありません。

ではどうするのか?

資金繰り作戦1:退職金担保融資

自分はまだサラリーマンです。

会社の福利厚生?のシステムを活用します。

退職金を担保にして会社からお金を借ります。

気になる金利は1%台前半。

融資手数料も不要ですし、退職金が担保なので不動産への抵当権設定も不要。

活用したのは初ですが良心的なシステムと思えました。

残念なのは結局は自分のお金。

借金扱いでもレバレッジ効果は皆無です。

自分のお金を自分で喰って返済するタコ足スキーム。

当然ながら金利を会社に取られます。

金利から逃げるには?

とっとと返すか、とっとと辞めるか。

とっとと辞めた方が金利の面ではお得なのはちょっと面白い感覚です。

資金繰り作戦2:奥さんから借金!

奥さんは身内でオープン会計とはいえ財布は分かれています。

長年の贈与+奥さんの運用で自分より余程キャッシュリッチ状態です。

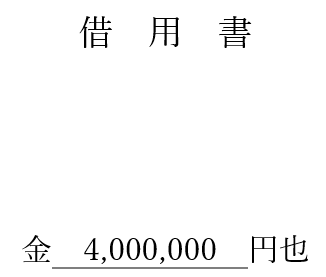

お金貸してください!

そんな感じで頭を下げて結構な金額を借りられることになりました。

この辺でお金のやりとりを曖昧にしてしまうと、仮に税務調査が来た際に変な税金を取られないとも限りません。

そんなわけで・・・

どん。

こうなりました。

借金してまで土地買うってどうなの?

日当たりと風通しと菜園が手が届く所に!

買うしかない!

これは謂わば物欲。

物欲に負けたということでしょう。

さらに隣地には駐車場部分もあります。

投資として割は悪いですが税や金利を支払っても収支はプラス側に振れるので気楽です。

実はやりくりすれば借入なしで購入も可能です。

しかし手元資金をある程度は残しておきたいのです。

何より退職金担保融資は自分のお金の先取りです。

今は投資の収益で暮らせており毎月の給料は全額余っている状態です。

なので返済不能になるリスクはほぼゼロです。

奥さんからの借入も返済原資は充分あるので別段問題なしですね。

そんなわけで。

バタバタ続きでしたが資金繰りはこれで完了です。

あとは決済日を待つばかり。

楽しみです!