サラリーマンの資産形成 マンション投資は儲かる?

資産を増やそうとすると色々な投資先があるわけですが。

ずっと入居していただいていますが、4年目で利回りが下がっているのはアパートローンを返済してしまったためです。

区分所有マンションへの投資というのもありますね。

自分もびびりながらもプチ大家程度には投資しており、貴重な収益源となっています。

でもこの区分マンションへの投資、なんだか分かりづらいのですね。

今一つ色々と数字が見えづらい印象があります。

分かりづらいなりに取り組んできて、それなりの年数を経て。

大体こんなものなのかな?というのは見えてきた感じはあります。

何らか参考になるかもしれません。

以下、区分マンション投資のリアルとしてメモを起こしておきます。

最初に書いておきますが、自分の投資対象は全て中古です。

購入するのに物件価格以外にどれだけお金が必要?

普通の仲介サイトで問い合わせて現金で買うのであれば、物件価格以外に必要なのは次の程度です。

・登記費用

・仲介手数料

・不動産取得税

・管理費、修繕積立費、固定資産税

・印紙代

登記は司法書士の方へ依頼します。

内訳は免許税+手数料なのですが、手数料部分は定価が無いためバラつきます。

1000万円くらいの物件であれば、合わせて12万円〜25万円でしょうか。

何この幅?と思えますが、何故か司法書士は当社指定みたいな縛りの上で、妙に高い見積もりが出てくる例もあります。

仲介手数料は物件価格を基にした計算式があります。検索すると出てきます。

直接持ち主から買う場合は不要です。売主物件と書いてあります。

不動産取得税は購入した翌年、忘れた頃に請求が届きます。

管理費、修繕積立費、固定資産税は、元オーナーと日割りで調整することになります。

印紙代は1000万円程度のマンションであれば3000円弱です。

表面利回りはアテになる?

正直、なぜこんな数字を掲げて売っているのか意味が分かりません。

特に1000万円程度の一人暮らし向け区分所有マンションだと、家賃に対するランニングコストの比率が高く、実際の利回りはぐっと下がります。

総戸数の多い大規模のマンションだとランニングコストが安く上がるケースもあります。

要は、管理費と修繕積立費が小さい物件は有利です。

びっくりすると思いますが、仲介サイトに掲載された物件に問い合わせると、固定資産税額やマンションの修繕歴や組合の積立額等、利回り計算や購入判断に必要になる情報を仲介会社さんもまだ持っていないなんて例は当然のようにあります。

有報無しで証券投資しろと言われているような感じです。

以下、首都圏で探せばありそうな物件の数字を入れてみました。

表面7.32%と書かれていても、実利は5.34%まで下がります。

空室等があるとどれだけお金かかるの?

クリーニングをして、その後は募集です。

すぐ入居してもらえるかどうかが最大のリスクです。

変なタイミングで部屋が空くと、数ヵ月空いたりすることもあります。

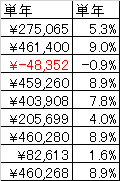

これは手持ち物件のリアルデータです。

首都圏駅徒歩3分内、23平米 1Rの物件です。

利回りの数字はここまで暴れますが、暴れている理由は退去と募集のためです。

退去があればクリーニング、修繕が必要であれば修繕。

募集が決まれば家賃1か月分程度の広告費が一般的に必要です。

3年目はリフォームで調子に乗ってお金使ったためマイナスです。

8年目はコロナで1年の間で2回退去がありました。

実利9.0%という最近の首都圏では見かけない物件ですが、期間均しての平均利回りは6.0%になります。

このリアルから考えれば、1つ前で参考用で書いた実利5.34%の例は、空室見込むと相当厳しい利回りになるだろうと想像は出来ます。

特にワンルームは運が良いと4~6年継続入居みたいな例もありますが、基本的には長期入居を見込みづらい印象です。

その他出費はどういうものがあるの?

エアコン、給湯器、水栓等、設備が壊れたらオーナー持ちで修理です。

入居している方への迷惑になるので、安いものを選ぶ時間は取れないと思えます。

これは首都圏駅徒歩5分内、32平米、2DKの物件です。

ずっと入居していただいていますが、4年目で利回りが下がっているのはアパートローンを返済してしまったためです。

その後利回りがバラ付くのは、設備故障の出費です。

水漏れ、ガスコンロ交換、換気扇交換等が発生しています。

長期入居であれば出費が無いのかと言えば、そうでもないことが分かります。

平均利回りは9.4%です。何だかんだで優秀です。※計算間違い訂正

複利じゃないよね?見た目より非効率では?

表面利回りなんて数字から見れば、リアルはまったく低い利回りと思います。

しかし毎年買えば複利です。

家賃を証券に随時で投資する手もあります。

ローンを使うと何が有利?

自己資本比率を下げて、融資を駆使して回せば、投資額に対する利回りを嵩上げ出来ます。

いわゆるレバレッジです。

先ほどの5.34%の例で書いた物件で、自己資本比率40%として、60%を30年ローンで借り入れた場合の利回りはこうなります。

ROIが投資に対する利回りです。

金利2%でも6.3%の利回りが得られます。

持ち出しは400万円に加え、融資関連の経費で約20万円、売買関連の経費656000円。

合わせて485万円。

これで毎年306458円を稼ぐ計算です。

一見悪くない数字に見えるわけですが、実際には投資額もインカムも小さくなるため、空室期間や設備修繕のインパクトがさらに大きくなります。

要はイベント発生時の利回りの下ブレ幅が大きくなります。

そして先行きはどうなのか。

30年後の利回りは?

借入金利は?

物件の価値は?

借りたものは返さなければなりません。

売却せずに持ち続けられれば良いですが、家賃下落と金利上昇でギャップが狭まれば、毎月持ち出し発生の悪夢もあり得ます。

そして損切りで売却するにも、売却価格は相場次第です。

なかなか先を読みづらい投資対象になりつつあると思えます。

参考までに先ほどの例から家賃2割下落時の返済はこうなります。

成り立っているからセーフと見るか、面白みのない数字になったと見るか。

そこは見る人次第でしょうか。

ただ、手残16万円では退去があれば赤字の可能性もありそうです。

設備故障の対応でも同様ですね。

悲観的すぎない?と思われるかもしれませんけど。

ほんの10年も戻れば、売り物件の中にはさらにその10年20年前に購入したオーナーの任意売却物件に巡り会うこともあったのですね。

高めの価格を値切ろうと交渉すると、残債がこの額なので・・・みたいな感じでした。

金利は分かりませんが、家賃が当初目論見よりも下がり苦労されたということかもしれません。

さすがに最近は減った気もしますけど。

不動産投資はミドルリスクミドルリターンと言われていました。

確かに5年10年振り返ってみれば、結果論ですが良い投資だったと思えます。

今では実際どうなのでしょう。

不動産投資に興味を持っているサラリーマンの方も多いのかもしれません。

しかし、それなり有利だった時期の投資のリアルでも書いてきた程度です。

今ではもっと厳しいのでしょう。

特に長期の融資を受けての取り組みの場合、家賃と金利と不動産相場の安定が重要ですが、全てが自身のコントロールの外にあります。

家賃2割落ちたら?

物件価格3割落ちたら?

契約してしまったローンは何があっても返し切るまでは終わりません。

少し待っては出来るのかもしれませんが、やっぱりやめたは有り得ません。

現金買いであれば悲しいだけで済みますね。

借り入れるとしても、せめて損切りで逃げられるキャッシュは持っておきたいところです。

要は物件価格下落見込み分の手当てですね。

自分もアパートローンは使いましたが、びびりのため規模拡大は急げませんでした。

それでも何だかんだで買い進み、今では無借金で満室時300万円、利回り8%の投資です。

メガ大家さんには程遠いですね。

とはいえ自分としては逃げ道確保しつつの精一杯でしたし、ポートフォリオの一角として、それなり満足しています。

単に自分の感想になりますが。

不動産投資のリスクは上がっている様に思えます。

特にレバレッジは諸刃の剣ですし。

痛い目見ても悲しいくらいで済むのがサラリーマン的には理想ですね。

慎重に取り組みたいところです。