アーリーリタイア 予習21カ月目

アーリーリタイアに向けての生活実験追跡です。

<方針>

・毎月の収支を記録していきます。

・収入は投資からの収益です。不動産は家賃、証券は配当。

・支出は単純にその月で使った生活費です。

・保険や税金は案分しません。発生月毎に集計します。

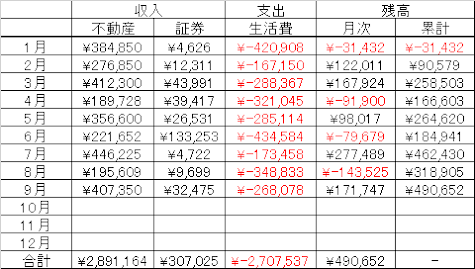

9月はこうでした。

そこそこの黒字を確保出来ました。

<収入について>

不動産は滞納家賃の解消があったので少し多め。

駐車場は解約があったので来月から少し減る見通しです。

証券からは配当です。

<支出について>

約27万円。少々出費は多めでしょうか。

突発出費の内訳としては・・・

自動車のナビが壊れて1.4万円。

スマホナビで割り切ろうかと悩みましたがメモリナビの中古良品を購入です。

血圧計1.2万円。

行楽が2回で2.4万円。

医療費が少々嵩んで4万円。

合わせて9万円。

あとは外食費が多め。

調子に乗ってうなととギガ増しキャンペーンのリピート等をしていたら2023年最大額になっていました。

突発出費が何もなければ27-9で18万円。

さらに外食も控えれば15万円程度で暮らせる?

計算上は確かにそうなります。

しかし振り返れば20万円以下で暮らせた月は2か月しかありません。

出費を抑えるには幸運と節制が必要なのでしょう。

そう考えれば月の予算は30万円見ておく方が手堅そうだと思えます。

これまでの生活費の平均が丁度30万円程度です。

夫婦二人で使いすぎ?

残念ですが医療費は減らせません。

削りやすいのは趣味や遊びに外食費ですがなるべくなら削りたくない出費です。

感覚的には歳を重ねればこれらの出費は小さくなると思えます。

無理に出費を抑えるのは老いを急いでいる様な錯覚も覚えますし無理は避けたいところです。

何よりまだサラリーマン継続中ですし。

趣味も遊びも外食も楽しめるうちに楽しんでおこう!

今の結論はそんなとこですね。