家計簿20年振り返り 貯金だけでゴール出来るか?

アーリーリタイアに必要な金額は、各々の生活スタイル次第と思えます。

とはいえ、さすがに0円では無理で、ある程度の資産なり稼ぐ力なりが必要になるのでしょう。

自分は資産を積み上げよう!=投資しよう!という頭でした。

貯金だけでアーリー目指せないかな?と思ったことはありますが、あまり真剣に計算したことはありませんでした。

倒産も経験していますし、一寸先は闇という恐怖心もあり、足掻けるうちに足掻いておこう!=投資という意識だったかな、と思えます。

ただ、50歳も過ぎて振り返ったとき、あれ?もしかして?という数字になっていたことは分かります。

自分の家計簿ベースで、少し遊びで計算してみます。

お題目は、貯金だけで築ける資産額は?です。

<スペック>

20代は独身こどおじ。30歳で結婚。倒産経験あり。子供なし。

20代の給料手取・・・平均305万円

30代の給料手取・・・平均615万円

40代の給料手取・・・平均629万円

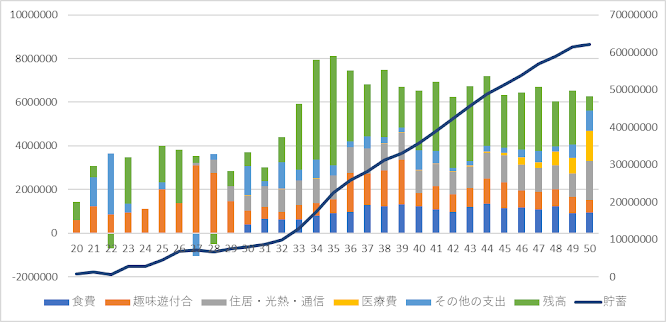

これは20歳から50歳まで、投資抜きで貯金だけしていたら?のグラフです。

棒グラフは家計細目の積み上げで左の軸で見ます。

折れ線は貯蓄残高で右の軸で見ます。

20代は家計簿は無く、銀行入出金記録から起こした大きな入出金しか分かりませんが、実家暮らしでした。

貯蓄額は40歳で3970万円、45歳で5390万円、50歳で6490万円になりました。

悪くない額ですが、アーリーリタイアに自信持てるか?で言えば、自分はちょっと不安ですね。

ただ、他の記事にしましたが、食費や趣味に使っている金額が大きいです。

期間中で言えば、食費に2118万円、趣味や付き合いに3500万円となっています。

これをベースにちょっと遊んでみます。

趣味=料理!とします。20代は自宅で過ごすのは変えません。

30歳以降の食費を月4万円にして、趣味や付き合いに使う費用は大幅リストラで50%オフしてみます。

すると、こうなりました。

食費は1000万円ちょっと、趣味は1750万円に下がりました。

貯蓄額は40歳で5570万円、45歳で7500万円、50歳で8964万円になりました。

大台は乗りませんでしたが、45歳以降は生活スタイル次第ではアーリー狙えるのかな?とも思える数字になりました。

実際にはリタイア後は資産だけが頼りになるので、投資経験が無いままリタイアを考える場合はリスクは上がるのでしょう。

とはいえ、趣味や食事への出費を小さく抑えられるのであれば、貯蓄だけでもそれなりの金額を積み上げることは出来そうです。

でも、投資も家計簿も、振り返ってから気付くんですよね。

一寸先は闇とも言いますし。

構えないで信じて進んでいけるのかどうか。難しいですね。