サラリーマンの資産形成 インデックスに勝てる?

インデックスファンドが人気の様です。

自分も興味を持ってはいるのですが、自分の人生の投資期間中、上昇トレンドが無事に続くと信じ切れず疑心暗鬼になっています。

理由は至極単純なもので、投資を始めた2000年頭からの日経平均は長らくガタガタ相場だったからでしょう。

相場というのはガタガタギザギザしたもので、長く居座って無事で済むはずがないという変な先入観が出来てしまっている様です。

自分の投資は短期売買主体でした。

証券をそれなり長期で持てたのは、唯一アベノミクス相場です。

とはいえ、実際インデックスファンドに長期投資していたらどうだったのかは興味はあります。

もっと言えば、2000年代はガタガタ相場から苦労して利益を拾って生き残った自負もあります。

さすがにインデックスには負けていないのでは、とも思えてしまいます。

資産額の推移等のデータは残っていますし、せっかくなので少し検証してみます。

結果によってはインデックスファンドに対する見方も変わるかもしれません。

自分ファンド vs インデックスファンドです。

まず、資産額の推移データから、給料からの追加出資分を全て差し引いて指数化します。

差し引いたデータはこうなりました。

意外に優秀です!ほっとしました。

とはいえ、2010年までは見栄えのしない成績です。

リーマンショックふざけるな!です。

データにして改めて見直してみると凹みます。

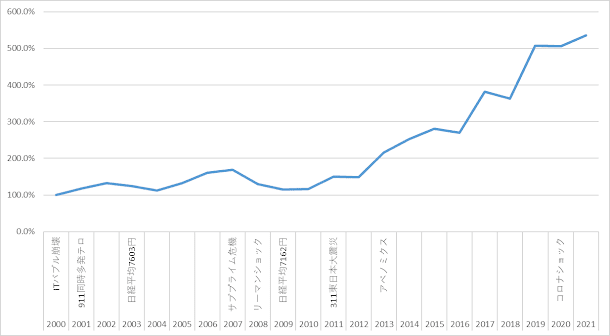

日経も同様に指数化して重ねてみると、こうでした。

2000年末の日経平均を100%としての指数化ですが、2021年で200%強です。

単純にこれだけ見れば、インデックスに勝った!と言える様にも思えます。

せっかくなので、各々に毎年100万円ずつ投資してみることにします。

いわゆるドルコスト平均法、累投ですね。

こうなりました。

自分ファンドの方が良く見えますが、2000年代だけを見ると大差無いですね。

資産額がインデックスを下回っている年もありました。がっかりです。

S&P500についても、指数化&累投のシミュレーションです。

実際は為替や配当もありますが、今回その辺りは一旦無視で傾向だけの確認です。

まず指数化ですが、こうなりました。

やはりインデックス投資はどうなのかな、まあ手堅いのかもしれないけれど・・・等と生意気なことを一瞬思ってしまうのですが。

累投しての成績はこうなりました。

なんとラストスパートでS&P500が上回ってしまいました。

累積投資額2200万円に対して、日経は4609万円、自分ファンドは6866万円、S&P500は6908万円という結果になりました。

過去20年、短期売買で苦労して、資産配分に悩んで悶々としていたのは何だったのか。

ゆったり毎年同額をS&P500に投じていただけで、充分な資産額を得られていたという結末です。

このシミュレーションは為替や配当は抜きとしての話です。

とはいえ、この20年に限ってで言えば、S&P500は有利な投資先だったと言えそうです。

それと日経は弱い印象はありますが、比較すれば劣っていたというだけで、利益は充分ありました。

ではやはりインデックスで良いのかどうか。

慎重にグラフを見てみてみます。

2000年から2011年辺りまでを見れば、インデックスへの累投でも、自力アクティブ運用でも、結果としては似たようなスコアです。

どこで差が付いていくのかで言えば、大きな上昇相場があるかどうか、乗れるのかどうかなのでしょう。

特にS&P500のラストの追い上げは、充分に積み上がった資産が、この数年の力強い上昇によって一気に膨らんだ結果と言えると思えます。

最後に少し怖いシミュレーションも試してみます。

充分に資産が積み上がった状態での上昇相場は、爆発的な勢いで資産額を増やしてくれることは分かりました。

ただ、逆に暴落があれば、同じ勢いで資産を削っていくのでしょう。

ちょっと乱暴に、日経、自分ファンド、S&P500各々について、2000年~2010年と、2011~2021年の各11年分の年次の騰落率を入れ替えて試してみました。

ゴール数年前にリーマンショックが来たような状況に近いシミュレーションということになるのでしょうか。

結果はこうなりました。

今度は2010年までの前半戦が力強いですね。

とはいえ前半戦です。パフォーマンスは良いとは言え、総資産額は物足りません。

そして後半ですが、ガタガタ相場突入に加えてリーマンショックです。

大きく積み上がった資産が一気に削り取られることになります。

投資累計額は割れなかったとは言え、中々に萎える結果です。

日経累投は単なる貯金と大差無いところまでドロップですし、S&P500も自分ファンドも見ての通りで、リアル騰落率でのシミュレーション比で半減です。

相場の先は未知数なので、仮にそのままホールドしていれば再度の力強い上昇もあるのかもしれません。

とはいえ問題は、自分の人生の中で我慢出来るタイミングまでに次の波が来るのかどうかですね。

まとめると。

・この20年については、素人サラリーマンが苦労して運用せずともS&P500インデックスで充分だった。

・素人サラリーマンの運用でも、知恵と工夫と努力と運でS&P500に近い成果は出せた。

・上げ相場に乗れば資産は一気に膨らむ。

自力アクティブ運用でも、インデックス運用でも、投資対象に充分な上げ相場があれば資産形成は可能と言えそうです。

そしてどちらが楽かと言えばインデックスなのでしょう。

但しこれは過去のデータです。

未来がどうなるのかは未知数ですね。

仮に波乱の相場が来た場合にも資産額を保持するには?

そしてあわよくば増やしていくには?

正直ノーアイディアです。

とはいえ一極集中は怖そうですね。

世界に投資しようというのも聞きますが、それも分かる気もします。

自分はどうするべきなのか。

インデックス派に鞍替え?

何にせよ。

もう少し勉強が必要ですね。