アーリーリタイア 予習4カ月目

アーリーリタイアに向けての生活実験追跡です。

<方針>

・毎月の収支を記録していきます。

・収入は投資からの収益です。不動産は家賃、証券は配当。

・配当はポートフォリオ再構築中なので当面は0円予定。

・支出は単純にその月で使った生活費です。

・保険や税金は案分しません。発生月毎に集計します。

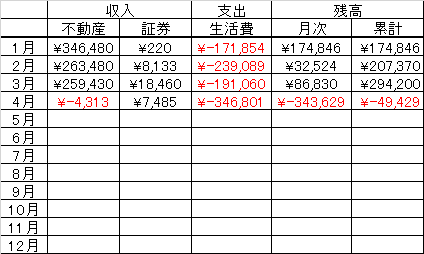

4月はこうでした。

1~3月で積み上げた残高を使い果たして赤字転落です。

<収入について>

4月は固定資産税支払い月なので、収益用不動産はインカムがほぼ消えます。

さらについでじゃないですが、1部屋滞納もありました。

そんなわけで収入部門は残念な状況です。

<支出について>

生活費34.3万円。

多すぎますね。

イレギュラー的なものを拾ってみれば次の様な状況でした。

・自宅固定資産税・・・約10万円

・落ち葉掃除機購入・・・約1.0万円。

・収益物件の視察や手続きのついでに高めの外食数回・・・約1.5万円。

・移動が多くてガソリン給油頻発・・・約1.7万円

・有料道路代・・・約1.0万円

イレギュラーっぽいもの合計で15.2万円となりました。

これを34.3万円から引けば19.1万円。

固定資産税は仕方ないとしても、他はもう少し節約意識を持てば無難な数字になるのかもしれませんが・・・。

今年は実験です。

変に考えずに普通に暮らします。

取り組み前から分かっていたことですが。

収益はそれほど余裕のある数字ではありません。

好き勝手に遊んで暮らせば簡単に赤字になるのでしょう。

年で均せばそれなり無難に落ち着くと信じたいところですが、足が出るならどうするべきか。

意外なくらいに節約意識を持たないと成り立たないとしたらやっかいです。

節約もストレスになるレベルだと嫌ですね。

サラリーマン継続でさらに投資を積み上げるストレスと比べてどちらがマシか。

そんな判断をすることになるのかもしれません。