生涯年収モデルで遊んでみる

リタイアしても生涯年収は変わらない?

最近そんなブログの記事を読みました。

【え!?】アーリーリタイアしても生涯年収は変わらない?!

興味のある方は検索していただくとして。

記事の内容よりも生涯年収にモヤモヤします。

そもそもイメージがざっくりなのですね。

未来の稼ぎはどうなるのか分かりません。

生涯年収は振り返って分かる単なる結果。

蓄財視点で真剣に考えたことはありません。

とはいえモデルケースくらいは作れそうです。

そんなわけで生涯年収モデルを作って蓄財視点で少しばかり掘ってみました。

平凡サラリーマンの生涯年収モデル

まずはモデルっぽいものを作ります。

ザ・平凡サラリーマンの生涯年収モデルです。

年功序列が色濃く残るジャパニーズカンパニー。

がんばって課長級までは昇進。

その後は55歳で役職定年、60歳で嘱託再雇用。

年収ピークは54歳。生涯年収2.12億円。

検索して出てくる数字と遜色ない内容と思えます。

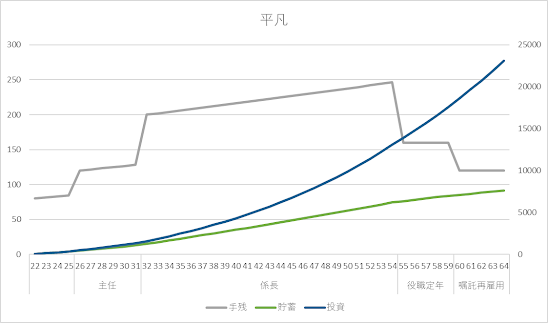

CASE1:生活費300万円課長・貯蓄のみ

生涯年収2.12億円。

しかし手取りはもっと少ないわけで。

生活費支払後の手残りはさらに少ないわけです。

簡易計算で手取りは年収の8割。

毎年生活費300万円を差し引いた余りを貯蓄することとします。

するとこうなりました。線だらけですね。

30歳時年収408万円。手取り326万円。

生活費300万円を差し引いての残額26万円。

生涯年収は黄の線で2.12億円。

生涯手取りは青の線で1.69億円。

貯蓄額は緑の線で4166万円となりました。

年代別の貯蓄額のウェイトを出してみます。

毎年300万円。月25万円の生活費。

見かけそうな生活費のはずです。

20代はほぼ貯蓄出来ず。

30代までのウェイトは24%。

要は30代までは生活でカツカツ。

それほど貯蓄が出来ないという状況です。

40代以降で残り76%、3165万円を稼ぎます。

貯蓄額からFIREの可能性を見てみると?

35歳・・・556万円

40歳・・・1117万円

45歳・・・1969万円

50歳・・・2942万円

55歳・・・3826万円

60歳・・・4086万円

64歳・・・4166万円

貯蓄ペースが上がるのは40代以降役職定年まで。

FIREムーブメント?若くしてリタイア?

バカ言ってないで仕事しろ!

そんなことも言いたくなる結果です。

それでも老後資金は何とかなりそうです。

CASE2:生活費200万円課長・5%運用

いや!

年300万円は使いすぎ!年200万円でしょ!

貯蓄から投資へ!全額投資しないと!

そんなノリも見かけるのでやってみました。

そして残額全てを投資に。

5%でぶんぶん回ると想定します。

結果はこうなりました。

左は貯蓄のみ、右は全額投資5%運用です。

35歳・・・1884万円 / 2473万円

40歳・・・2945万円 / 4328万円

45歳・・・4298万円 / 7011万円

50歳・・・5771万円 / 1.05億円!

55歳・・・7154万円 / 1.50億円!

60歳・・・7914万円 / 2.00億円!

64歳・・・8394万円 / 2.48億円!

それなりの年収+年200万円生活。

そして残額は全額投資で5%運用。

相場次第で45歳サイドFIREに手が届く?

とはいえ年200万円は月16.6万円です。

実家で暮らせる、寮や社宅で住居費が格安。

もしくは真の倹約家。

そういった前提ありきのゴールかもしれませんが可能性はありそうです。

夫婦共稼ぎであればさらにハードル下がりますね。

定年まで勤めるのなら投資なんぞせずとも充分なスコアです。

全額投資は少々やりすぎでしょうか。

CASE3:生活費200万円係長・5%運用

いや!そもそも無理!

今の世の中は課長にすらなれない!

そんな声もあるのでしょう。

では係長止まりとして計算してみます。

先ほどと同じ年200万円生活でシミュレーションです。

結果はこうなりました。

左は貯蓄のみ、右は全額投資5%運用です。

35歳・・・1884万円 / 2473万円

40歳・・・2945万円 / 4328万円

45歳・・・4058万円 / 6753万円

50歳・・・5224万円 / 9906万円

55歳・・・6356万円 / 1.39億円!

60歳・・・7116万円 / 1.85億円!

64歳・・・7596万円 / 2.31億円!

200万円まで生活費を下げた場合は係長の給料でも充分な金額を残せます。

このケースでは課長になるか否かというのは意外なことに大したインパクトではなさそう。

そんな結果になりました。

CASE4:生活費400万円放漫課長

でも不思議です。

いずれのケースでも貯蓄だけでも老後資金は充分。

オカネナイヨ!

そんな状況からは遠い内容と思えます。

しかし世の中には?

オカネナイヨ!

そんな声が溢れています。

こんなケースも試してみます。

年間生活費400万円。月33万円。

少し贅沢な生活を謳歌する万年課長のケースです。

結果はこうなりました。

膨らむ一方の生活費。

30代まではほぼ貯蓄出来ず。40代以降でなんとか多少の貯蓄が可能です。

しかし膨らんだ生活費で55歳以降は貯蓄を切り崩してしまいます。

左は貯蓄のみ、右は全額投資5%運用です。

35歳・・・12万円 / 12万円

40歳・・・72万円 / 81万円

45歳・・・425万円 / 486万円

50歳・・・898万円 / 1142万円

55歳・・・1281万円 / 1896万円

60歳・・・1041万円 / 2159万円

65歳・・・721万円 / 2279万円

案外リアル?

貯蓄だけでは老後資金は厳しそうです。

投資をしてやっと老後資金2279万円です。

それでも生活を小さく出来なければ老後破綻一直線でしょうか。

金融教育だのマネーリテラシーだのと難しい言葉を聞く機会も増えました。

しかし見てみれば単純な話です。

同じサラリーマン生涯年収モデルでも支出が過大になれば結果は厳しい。

身の丈に合わない生活は詰みますよ!

そんな当然の結論となりました。

~

そんなわけで。

蓄財視点で生涯年収を少し掘ってみました。

節約は大切。

投資は上手く行けば強力。

課長と係長は実は大した差にならない??

改めて得られた知見はこの3つくらいでしょうか。

FIREについても少し考えてみます。

平凡サラリーマンが狙うとしたらその戦略は?

実家で暮らすか、寮や住宅補助が充実した会社に入るか。

これが第一関門。必須条件かもしれません。

そして年200万円生活で満足出来るのであれば。

それなり無難に昇進・昇格をしつつ手堅い投資を続けることで45歳サイドFIRE、50歳FIREの可能性もアリ?

投資なので上手く行くとは限りません。

それでもチャンスくらいはありそうです。

あとは結婚しての2馬力生活も意外にFIREが狙えるのかもしれません。

とはいえ夫婦の協力ありきですね。

夫婦共々慎ましい生活を続けられるかどうか。

あとは財布の扱いでしょうか。

お互い財布の中身は見せません的な家計の場合は結果的に蓄財ペースは非効率になると想像できます。

おまけ:生活費500万円エリートコース

最後にこんなケースも。

エリートサラリーマンの生涯年収モデルです。

生涯年収3.4億円、生涯手取り2.7億円。

いやこんなに要らんけど?

そんな数字になったので年500万円の生活費としてみました。

しかし年500万円生活の結果は?

貯蓄年代別ウェイトを見れば余裕が出るのは概ね40代以降。

重みとして大きいのは50代以降です。

年功序列システムで少しずつ職位と給料が上がる前提で見る限り、エリート程に高年齢片寄りの傾向は強くなりそうです。

生活を膨らませても偉くなればセーフ!

サラリーマンワールドとはそんなもの。

貯蓄だけでも65歳で8000万円。

投資5%であれば65歳で1.2億円。

退職金も考えれば老後はオカネモチ!

役員には定年がないのならさらにオカネモチ!

・・・おそらくオカネではないのでしょう。

昇っていくのは事業に生き甲斐を感じて働き続けられる人たちだけかもしれません。

若年FIREの可能性は?

生活費を500万まで膨らませてしまってはエリートコースでも届きません。

エリートコースに乗りながらも質素な生活を維持出来るか。

もしくは余程の投資の才覚に恵まれるか。

ひたすらにハードルは高そうです。

しかしエリートコースに乗りつつも実は事業に興味ありません?

人事には見る目が無かったということ?

若年FIRE出来ている人って一体どんなやねん?

そんなことを考えてしまいました。